ねえ、僕、資産運用初めて。安定して資産を増やしたいけど投資先、投資配分どうしたらいいかよくわからないよ?

いいわよ。私は、20年以上投資して成果が出ているのでその方法詳しく教えるね!

安定した資産運用において、「どこに投資すべきか」「どのように資産を配分すべきか」は多くの方が直面する課題ですね。

資産運用の成果は、投資先(投資商品)&投資配分(アセットアロケーション)でほぼ決まります。

過去、私は、株式投資&純金積立等を20年以上運用してきました。

結果、途中で、金融危機であるリーマンショック、コロナによる株価暴落等の大きな変動あるも、直近の株式&金;ゴールド相場の好調もあり、金融資産ポートフォリオ(攻め:株式35%、守り金ゴールド20%)で、トータルで累計金融資産(対2016年比)2.5倍、評価損益率_180%に達成しました。

本記事は、資産運用において、以下お悩みの方にオススメです。

- 初心者で、投資先&資産配分をどのようにすべきか迷っている方

- 最適なアセットアロケーションで安定的に資産を増やしたい方

- リスクに備え、攻め&守りの両輪で資産を増やしたい方

本記事は、投資先の選び方や資産配分のポイントについて、筆者の過去の経験踏まえ解説します。

各人の金融資産に対する考え方及び資産保有状況に応じ、投資に対するリスク許容度が異なります。

なので各人のリスク許容度に応じ、最適なアセットアロケーションを組むことが最も重要です。

あなたも、リスク許容度を把握し、最適なアセットアロケーション(ポートフォリオ)を構築。

十数年後、資産が成長し、あなたらしいゆとりのある豊かで&楽しい未来が待っていること間違いありません。

一緒に資産形成頑張りましょう!

投資先と資産配分(アセットアロケーション)の基本原則

資産運用は、最終的にトータルでの「リスクとリターンのバランス」を考えることが大切です。

主な投資対象と各資産に対するリスク許容度に応じた資産配分例は、以下の通り。

主な投資対象

◆リスク資産

- 株式:リスク(価格変動)が大きいが、成長性(リターン)が期待できる。 (特に外国株式は、日々の株価の変動が大きいが、長期的に過去成長率が最も大きい)

- コモディティ<金(Gold)、他>:インフレ時のリスクヘッジに適している。金は、地政学リスクに対し価格が上がる傾向あり。 価格変動が大きい反面、長期的にはリターンが大きい。

- 債券:長期的に安定した収益を得られるが、リターンは低め。 (国債、社債等比較的安定するも、リターンが小さい)

- 不動産:インフレ対策に有効で、安定収入が見込める。リターンは中。

◆無リスク資産

現金・預金:生活防衛資金の他、投資用資金として、活用。

リターンは小さいが、流動性が高い。

リスク許容度に応じた資産配分(アセットアロケーション)例

各金融資産の価格変動リスクをどの程度取れるかによって、資産配分(アセットアロケーション)の考え方が変わります。

リスク許容度は、守りと攻めの観点から大きく以下の3つに分類されます。

1️⃣低リスク型 2️⃣バランス型 3️⃣高リスク型

私が考える各々の各資産の割合は、以下の通り。

| 区分 | 攻め | 守り | 株式 | 債券 | コモディティ 金 又は不動産 | 現金・預金 |

| 低リスク型 | ‐ | ◎ | 0~10% | 25~50% | 0~10% | 50%~90% |

| バランス型 | ◯ | ◯ | 20~50% | 0~25% | 0~25% | 30~50% |

| 高リスク型 | ◎ | ‐ | 70~100% | 0~20% | 0~20% | 10%以下 |

自分の投資目的やライフステージに応じて、各資産配分(アセットアロケーション)が決まります。

なので、その時の資産(時価)状況により、適宜資産配分を調整することが重要です。

長期的に安定して資産を増やすためのポイント

分散投資の徹底

相場の格言として「卵を一つのカゴに盛るな」があります。

この格言踏まえ、投資対象を分散させることで、トータルで価格変動リスクを低減することがポイントです。

分散(対象)は、以下の通り。

・国内外地域: 国内のみならず、米国、外国等の世界市場に資産を分散

・資産クラス: 株式、コモディティ(金;ゴールド)、債券、不動産などに資産を配分

★金(ゴールド)と先進国株式の組み合わせは、相関係数が先進国株式(1.0)に対し、金;ゴールドは(0.11)と小さく、分散効果が高い。

長期投資の徹底 ⇒ ドルコスト平均法による積立

資産運用は、短期的な価格の値動きに惑わされず、将来を見据え数十年単位での資産形成を目指すことが必要。

過去の歴史より、株式、金相場は長期的には右肩上がりに成長を続けています。

株式、金等の価格変動が大きい商品は、時間軸に対し、買付平均価格を抑制するため、価格が高いときは少なく、価格が低いときは多く買付するドルコスト平均法による積立投資方法が推奨されています。

また、株式投資については、米国又は世界市場全体の主要銘柄に投資するインデックスファンドが推奨されていますね。

インデックスファンドへの投資のメリットは、以下記事で詳しく解説しています。

資産のリバランスを定期的に行い、調整

資産運用は、外部環境の変化又は時間が経過により、最初に決めた資産配分が崩れることがあります。

なので、年に1回程度、資産クラスの配分を見直し、当初に設定した資産全体のバランスを整えることが重要です。

年末又は年初等に資産のリバランスを行い、堅実な資産運用を実施していきましょう。

リバランスのやり方、必要性については、以下のサイトで詳しく解説されています。

攻めと守りの両輪で資産を増やす戦略

「攻め」の戦略:成長資産への投資

「攻め」の戦略として、成長性の高い米国株等の資産に一定割合を投資することで、高いリターンを狙う手法があります。

攻めの資産対象は、以下の通り。

- 米国株・世界株:S&P500指数に連動するインデックス投資(ETF又は投資信託) ここ10年の平均利回りは、配当を含めて年間約13%です

- 新興国株:MSCIインデックスに連動するETF又は投資信託

- テクノロジー・ヘルスケア:経済成長を支える強力なハイテク企業を選定

「守り」の戦略:安定資産★金(ゴールド)でリスクヘッジ

一方、「守り」の戦略として、市場が不安定な時でも安心して運用できる資産を持つことです。

特に世界での地政学リスクの高い現在、守りの資産へのリスクヘッジは必須と考えます。

守りの資産対象は以下の通り。

- コモディティ・金:インフレ時の資産価値維持手段として有効。 (金の第一人者として知られる国際金融アナリスト豊島逸夫氏は、「金を総資産の10%から30%に引き上げよ」とコメントされています。https://gold.mmc.co.jp/toshima_t/2020/04/2998.html) なお、金価格の過去10年間の利回りは、平均年間約8.86%。

- 国債・社債:信用力の高い債券(国債又は米国債他)で安定収益を確保。

- 不動産投資(REIT):賃料収入による安定したキャッシュフロー確保。

値動きの分散投資として金(ゴールド)への投資は、4/24(木) PRESIDENT Onlineでは、「値動きリスクのヘッジ手段として、投資額の10~20%を金に投資することを検討」と提案されています。

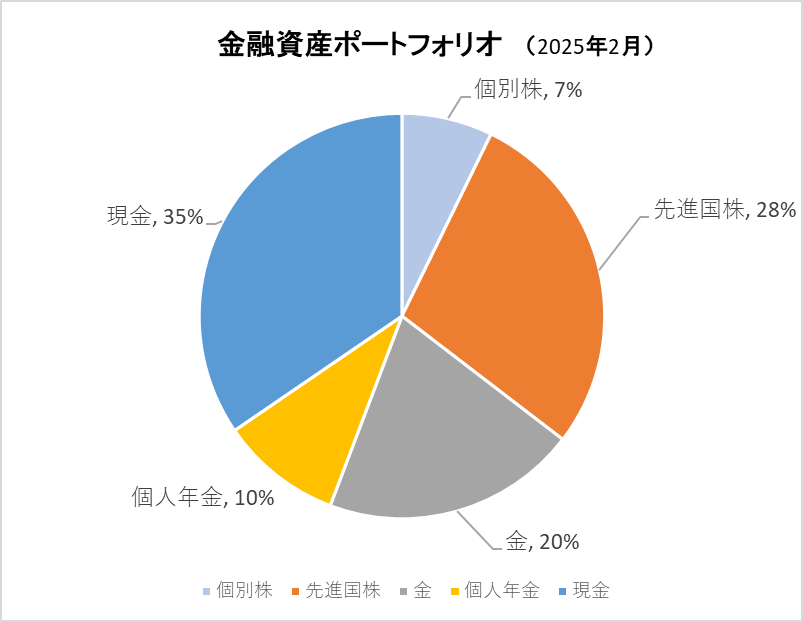

<バランス型実行> ポートフォリオ:攻め35%、守り20%実行

私は、リスク許容度がバランス型。なので、最終的に金融資産ポートフォリオは、攻め35%、守り20%とし、運用することにしました。

ポートフォリオ資産の内訳は、攻め35%:先進国(米国&全世界)株式 28%&個別株7%、

守り20%:金;ゴールド20%。

その他45%:現金35%、個人年金10%

攻めの一部として、私は、企業型確定拠出年金で先進国株(外国株式インデックスファンド)をメインに20年以上運用しております。

外国株式インデックスファンドは、2025.12.4時点、評価損益率:560%と投資額に対し約5倍となっています。

なぜ、守りの資産:金(ゴールド)への投資比率を20%にしたか?

金(ゴールド)を資産の20%に設定した理由は、株式や債券など金融資産とのバランスをとり、インフレや金融不安、地政学的リスクへの備えとして適度なリスクヘッジを図るためです。

近年、世界では、ロシア&ウクライナ、中東ではイスラエル&イランによる戦争が続いており、当面収束する見通しがなく、地政学リスクが当面なくなることは考えられません。

また、経済はデフレからインフレへ転換しつつあり、インフレでは金の価値が上昇する傾向にあります。

直近では、米連邦準備理事会(FRB)の利下げ期待の高まりや、ドル安を背景に比較的安全な資産としての金需要が高まっております。

特に昨年(2025年)の上昇率はドル建てで約60〜66%と最高値を更新しました。

私は、1993年10月からM社純金積立投資を実施しており、2026.2.7時点、評価損益率:1008%と時価評価額は、投資額に対し約10倍となりました。

上記ポートフォリオで運用結果、トータルで今日現在、累計金融資産(対2016年比)2.5倍

攻め&守りのリスク資産評価損益率:180%を達成することができました。

まとめ:自分に合った資産配分で堅実な資産形成を

投資先や資産配分に迷う方は、まずは自分のリスク許容度を確認しましょう。

リスク許容度を把握しないままやみくもに投資すると、株価暴落時に耐えられず、感情に流され急な売却等大きな失敗することになります。

従って、堅実な資産形成には、各人のリスク許容度に応じたポートフォリオを構築することが最も重要です。

私は、リスク許容度がバランス型で、最終的には金融資産ポートフォリオ(攻め35%、守り20%)で、トータルで累計金融資産(対2016年比)2.5倍、評価損益率180%達成しました。

ポートフォリオは、攻めと守りのバランスを取りながら、分散投資と長期運用を意識し、定期的なリバランスを行うことで、堅実な資産運用ができるものと考えます。

ポートフォリオは、一度決めたら終わりではありません。

各人のライフステージや市場環境の変化に応じて、随時見直すことが大切です。

本記事をお読みいただいているあなたも、ぜひ、自分に合った最適な資産配分を見つけてみませんか

最適なポートフォリオ&堅実な資産形成により、一緒に豊かで楽しい未来を構築していきましょう!

私のポートフォリオが、少しでもあなたの資産形成に参考になり、お役に立てたら嬉しいです。

にほんブログ村ランキングに参加しています。

良かったらポチッとお願いします!

にほんブログ村

コメント